Was passieren könnte...

Wie Dir die richtige Berufshaftpflichtversicherung helfen kann.

Agenturen & Kreative

Eine Kampagne erzielt nicht die versprochenen Ergebnisse und der Kunde fordert Schadensersatz.

Regulierung innerhalb einer Woche nach dem Vorfall!

Ausgezahlter Schaden:

18.500€

Beratungen

Eine falsche Beratung führt zu finanziellen Verlusten beim Kunden.

Anspruch innerhalb einer Woche nach Vorfall geregelt.

Ausgezahlter Schaden:

26.800€

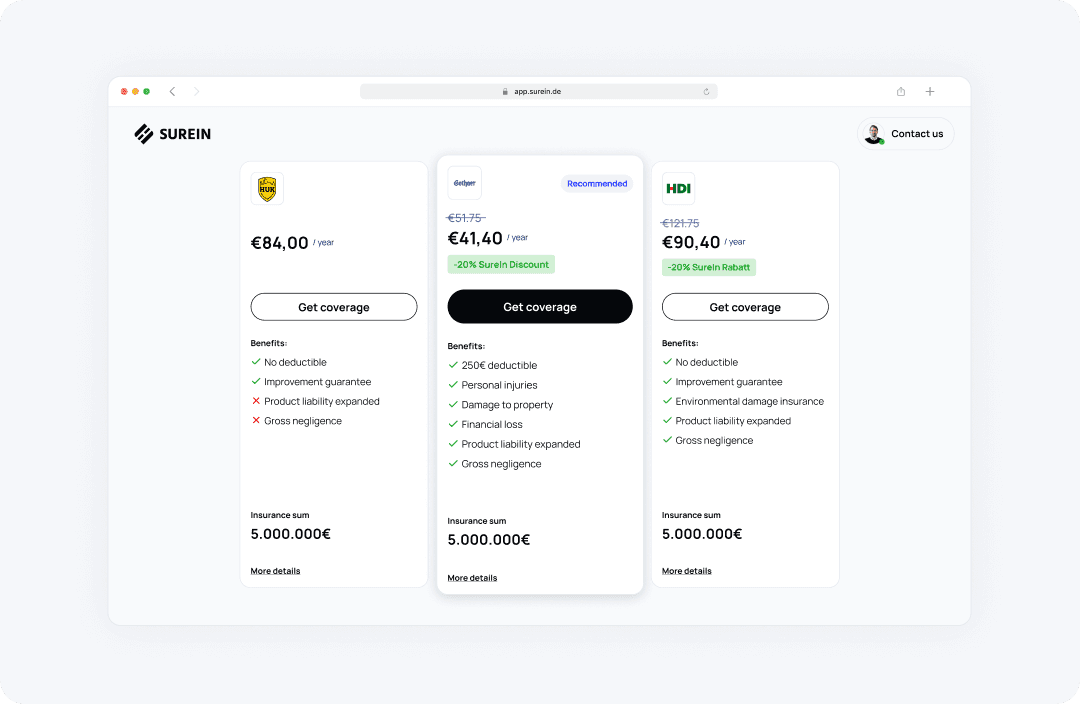

Berufshaftpflicht-versicherung

Das wichtigste in Kürze

Eine Berufshaftpflichtversicherung ist besonders wichtig für Berufe, in denen Fehler oder Versäumnisse erhebliche finanzielle Schäden für Dritte verursachen können. Hier sind die wichtigsten Punkte, die man darüber wissen sollte:

Schutz vor finanziellen Risiken: Die Berufshaftpflichtversicherung schützt vor Schadensersatzansprüchen, wenn durch berufliche Tätigkeiten Personen- oder Sachschäden entstehen. Besonders wichtig ist dies in beratenden Berufen wie Ärzten, Rechtsanwälten, Architekten oder Ingenieuren.

Vermögensschäden: Sie deckt auch sogenannte „echte“ Vermögensschäden ab, die entstehen, wenn durch einen Fehler finanzielle Nachteile für den Auftraggeber entstehen, ohne dass ein Sach- oder Personenschaden vorliegt.

Berufsspezifische Unterschiede: Die Anforderungen und Konditionen der Berufshaftpflichtversicherung unterscheiden sich je nach Beruf. Zum Beispiel haben Freiberufler, Ärzte oder Ingenieure oft unterschiedliche Policen, die auf ihre jeweiligen Risiken zugeschnitten sind.

Deckungssumme: Eine wichtige Überlegung bei der Wahl der Berufshaftpflichtversicherung ist die Deckungssumme. Diese bestimmt, wie viel die Versicherung maximal für einen Schaden zahlt. Je nach Beruf und möglichem Schadensrisiko sollte die Summe entsprechend hoch gewählt werden.

Pflichtversicherung: In manchen Berufen, wie bei Anwälten, Architekten oder Ärzten, ist eine Berufshaftpflichtversicherung gesetzlich vorgeschrieben, da die Schadensrisiken hoch und potenziell existenzbedrohend sind.

Rückwärtsversicherung: Besonders für Berufe, in denen Schadensansprüche auch Jahre nach einem Fehler auftreten können, ist es wichtig, dass die Versicherung eine rückwirkende Deckung bietet.

Zusammengefasst: Die Berufshaftpflichtversicherung schützt vor den finanziellen Folgen beruflicher Fehler und ist in vielen Berufen unverzichtbar oder sogar gesetzlich vorgeschrieben.

Berufshaftpflicht-versicherung

Die drei häufigsten Versicherungsfälle, bei denen eine Berufshaftpflichtversicherung zum Einsatz kommt, variieren je nach Berufsfeld. Es gibt jedoch bestimmte Schadensfälle, die typischerweise in verschiedenen Berufen auftreten. Hier sind die drei häufigsten:

1. Beratungsfehler und Fehlberatung (Vermögensschäden)

In beratenden Berufen, wie bei Anwälten, Steuerberatern, Unternehmensberatern oder Finanzdienstleistern, können falsche Ratschläge oder Beratungsfehler zu erheblichen finanziellen Schäden für den Mandanten führen. Wenn etwa ein Steuerberater eine falsche Berechnung macht oder ein Anwalt wichtige Fristen versäumt, entstehen Vermögensschäden, für die die Berufshaftpflicht einspringt.

2. Planungs- und Ausführungsfehler (Sachschäden)

In technischen Berufen wie bei Architekten, Ingenieuren oder Bauleitern kommt es oft zu Versicherungsfällen aufgrund von Planungsfehlern. Ein Bauprojekt kann zum Beispiel durch einen Konstruktionsfehler oder eine falsche Berechnung des Statikers gefährdet werden. Diese Fehler können teure Nachbesserungen oder sogar den Abriss und Neuaufbau von Teilen des Projekts erforderlich machen.

3. Behandlungsfehler (Personenschäden)

Im medizinischen Bereich, bei Ärzten, Zahnärzten oder Heilpraktikern, gehören Behandlungsfehler zu den häufigsten Versicherungsfällen. Hierbei geht es um falsche Diagnosen, unzureichende Behandlung oder operative Fehler, die bei Patienten zu gesundheitlichen Schäden führen können. Solche Personenschäden können sehr kostspielige Schadensersatzforderungen nach sich ziehen.

Diese Schadensfälle verdeutlichen, dass die Berufshaftpflichtversicherung in vielen Berufen essenziell ist, um existenzbedrohende finanzielle Folgen abzuwenden.