Was passieren könnte...

Wie Dir die richtige Betriebshaftpflichtversicherung helfen kann.

Restaurant

Laptop kaputt: Ein Mitarbeiter beschädigt versehentlich wertvolles Eigentum beim Gast.

Regulierung innerhalb einer Woche nach dem Vorfall!

Ausgezahlter Schaden:

1.500€

Handwerker

Wasserschaden: Ein Installateur verursacht durch unsachgemäße Montage einen Wasserschaden.

Schadensregulierung innerhalb einer Woche nach dem Wandschaden.

Ausgezahlter Schaden:

46.800€

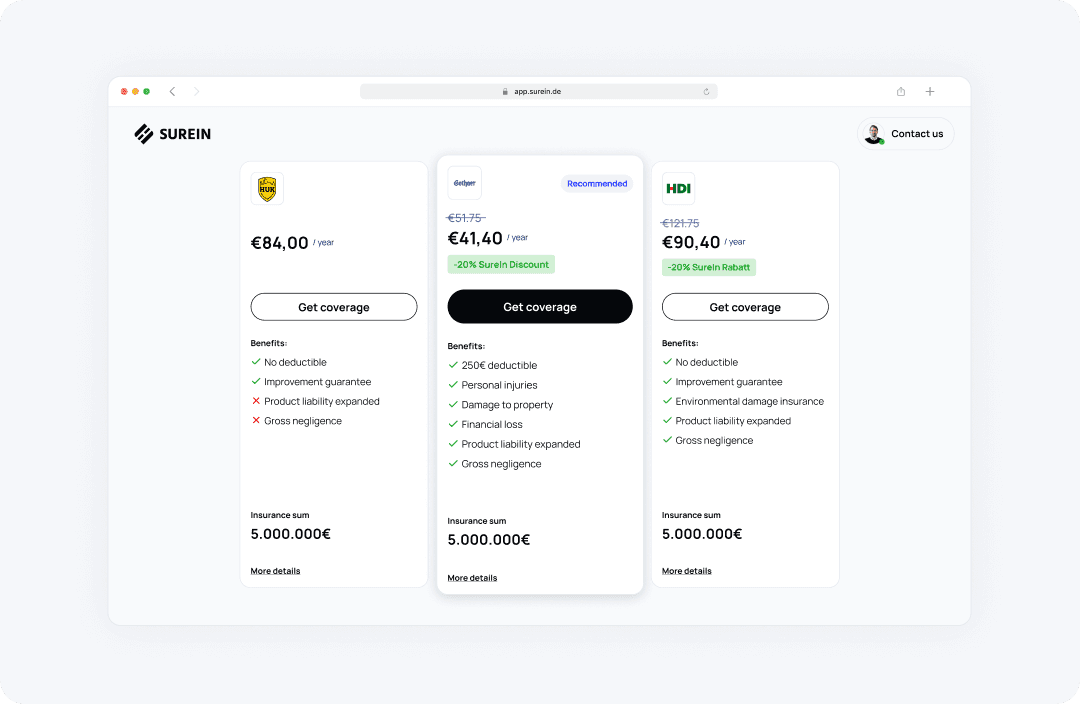

Betriebshaftpflicht

Das wichtigste in Kürze

Die Betriebshaftpflichtversicherung ist eine essenzielle Versicherung für Unternehmen, die Schutz vor Schäden bietet, die im Zusammenhang mit der betrieblichen Tätigkeit entstehen können.

Die Betriebshaftpflichtversicherung schützt Unternehmen vor finanziellen Risiken, die durch Schäden an Dritten entstehen. Sie ist ein unverzichtbarer Bestandteil des Risikomanagements, da sie sowohl Personen-, Sach- als auch Vermögensschäden abdeckt, die durch die betriebliche Tätigkeit verursacht werden. Eine passgenaue Absicherung, die die spezifischen Risiken des Unternehmens berücksichtigt, ist entscheidend.

Betriebshaftpflicht

Die häufigsten Versicherungsfälle:

1. Schutz vor Personen- und Sachschäden

Die Betriebshaftpflichtversicherung deckt Schäden ab, die durch das Unternehmen oder dessen Mitarbeiter an Dritten verursacht werden. Dies können sowohl Personenschäden (Verletzungen von Kunden, Lieferanten oder anderen Personen) als auch Sachschäden (Beschädigung von fremdem Eigentum) sein.

2. Vermögensschäden durch Folgeschäden

Neben Personen- und Sachschäden deckt die Betriebshaftpflicht auch Vermögensschäden, die durch Folgeschäden entstehen. Beispielsweise, wenn durch eine fehlerhafte Installation ein Produktionsausfall beim Kunden verursacht wird, und dieser dadurch finanzielle Verluste erleidet.

3. Branchenspezifische Absicherung

Die Risiken unterscheiden sich stark je nach Branche. Ein Handwerksbetrieb hat andere Risiken als ein IT-Dienstleister oder ein Gastronomiebetrieb. Daher sind die Policen oft branchenspezifisch angepasst. Es ist wichtig, eine Versicherung zu wählen, die die spezifischen Risiken des eigenen Unternehmens abdeckt.

4. Versicherungsumfang und Ausschlüsse

Nicht alle Risiken sind automatisch abgedeckt. Betriebsinterne Schäden (z. B. Schäden an eigenen Maschinen) oder vorsätzlich verursachte Schäden sind meist vom Versicherungsschutz ausgeschlossen. Unternehmen sollten den Umfang der Versicherung genau prüfen und gegebenenfalls Erweiterungen wie eine Umwelthaftpflicht oder Produkthaftpflicht in Betracht ziehen.

5. Pflichtversicherung in bestimmten Branchen

In einigen Branchen, insbesondere im Bauwesen, in der Gastronomie oder im Gesundheitswesen, kann eine Betriebshaftpflichtversicherung gesetzlich vorgeschrieben sein oder von Auftraggebern erwartet werden, um potenzielle Schadensfälle abzusichern.